ここでは、認知症対策として有効な家族信託について説明します。

現時点ではピンピンして元気ではあるけれども、いつ判断能力が低下して認知症になるかは誰にもわかりません。もしかすると、1年後には認知症になっているかもしれない。

認知症になると基本的には、例えば不動産の売買などの財産管理はできなくなり、子供など、一部の親族が本人に無断で財産を処分するとトラブルの火種になります。

もちろん成年後見制度を利用して、本人の財産管理をすることは可能ですが、成年後見制度の使い勝手が良いとは言い切れません。この点については、後ほどお伝えします。

家族信託とは

まずは家族信託について説明します。

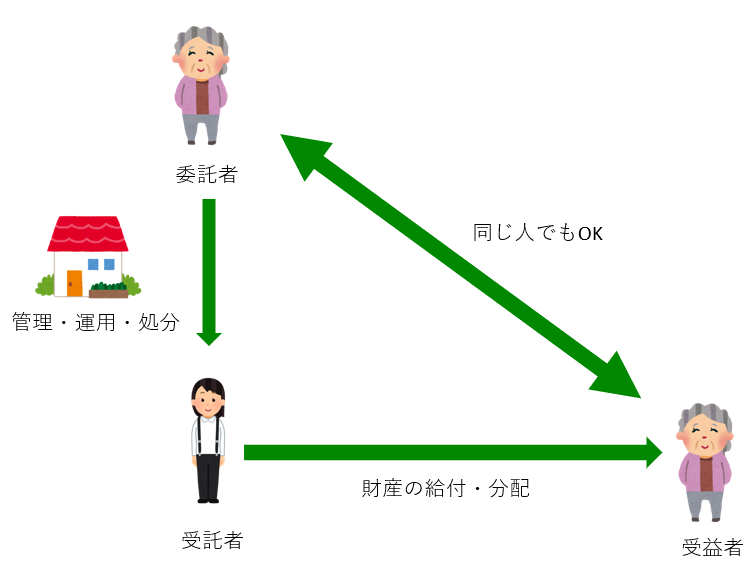

家族信託とは、自分自身(委託者)の財産の管理・運用・処分を信頼する家族(受託者)に任せ、信託契約で取り決めた目的に従って(長女などの受託者となった)家族が財産の管理・運用・処分し、その財産の管理や処分等から得られた利益を自分が指名した人(受益者)に与える仕組みのことです。

家族信託は、委託者と受託者間で、信託の目的、誰を受益者にするか、何を信託財産とするか、受託者にはどのようなことを委託するか(不動産の管理・運用など)などを契約で取り決めることでスタートします。

家族信託のイメージ図

例えば、本人が所有する賃貸不動産を信託財産とする信託契約を締結し、受託者を長女とします。長女はその賃貸不動産から得られる賃貸収益を管理し、その賃貸収益を本人の生活費や高齢者施設の入居費用に賄うことができます。

近頃は認知症対策として、家族信託を活用をしている方が増えています。

受益者=財産の運用・処分で利益を得る権利(受益権)を有する人。上の例では本人

受託者=財産を託され、管理・運用・処分する人。上の例では長女

認知証になったときの経済的な不都合

例えば、不動産を売却して、その売却代金で高齢者施設に入居しようとしても、本人が判断能力を失っていると売却さえできず、基本的には入居費用を捻出することはできません。

所有している不動産を賃貸に出すなど、判断能力がなくなれば本人は有効な法律行為は一切できなくなります。相続対策で、生前贈与をしようとしても、もちろん贈与もできません。

こうしたときには、成年後見制度を利用するという選択肢もあります。ただ成年後見制度には、次のようなデメリットもあります。

成年後見制度のデメリット

成年後見制度とは、本人の判断能力が不十分になった後に、家庭裁判所で選任された成年後見人などが本人を法律的に支援する制度のことです。

この成年後見制度は法律的に本人を支援する制度ですが、それほど普及が進んでいないと言われています。

成年後見制度の普及が伸び悩んでいる主な理由は、次のようなデメリットがあるからだと思います。

第三者の関与

成年後見制度では、必ず家庭裁判所が関与します。また成年後見人には弁護士、司法書士などの専門家が就くことが多く、親族以外の第三者が関与することになります。

成年後見制度の利用を検討した親族の方が、弁護士などの第三者の関与を回避するために成年後見制度を選択しないケースが実際にあります。

報酬の発生

成年後見人等が選任されると報酬も発生することが通常です。報酬のイメージは、2~5万円/月となることが多いように感じます。

ですので最低でも年間24万~60万円程度のランニングコストが発生します。

途中で利用の停止ができない

いったん成年後見制度を活用すると、本人の判断能力が回復したと認められる場合を除いては、この制度の利用を停止することはできません。

成年後見開始後に、いくらこの制度が不便だと感じても、基本的に利用の停止はできません。

この点は、家族信託と大きく異なるところです。

本人の財産の使途は限定される

不動産など、本人が所有している財産の使途は家族信託の場合に比べると、かなり限定的となります。

成年後見制度では、本人の積極的な財産の運用はまず無理で、居住用不動産の処分など家裁の許可が必要になり、売却はかなりハードルは高くなります(民法859条の3)。

家族信託のメリット

認知症対策として、特に注目されているのは家族信託です。家族信託には、例えば、次のようなメリットがあります。

柔軟な財産管理ができる

家族信託では成年後見制度と比べて、かなり柔軟な財産管理ができることになります。これは家族信託の大きなメリットだと思います。

不動産の売却するにも家裁の許可は不要で、賃貸に出すことなども信託契約書に予め盛込めば受託者は自らの判断で賃貸することもできます。

親族が関与できる

家族信託は、信託契約のなかで、親族だけで財産管理をするという契約内容とすることもできます。この点は、弁護士等の第三者が関与することが多く成年後見制度とは異なります。

当事務所はご本人の財産管理に関して多数のご相談を受けていますが、やはり親族以外の第三者の関与(例えば、成年後見人など)は避けたいと考える方が多くいらっしゃるのも事実です。

家族信託は、親族だけで財産管理をする内容とすることができるので、第三者の関与を避けたい方にとってはお勧めです。

利用停止できる

家族信託は、成年後見制度と違い、(万が一)その活用が最適ではないと感じたときにはその利用を止めることもできます。こうした点でも家族信託は柔軟性があると言えます。

無報酬にすることができる

家族信託の場合には、受託者を親族(子など)とすることが多いと感じます。受託者が子のときには、報酬を無報酬とすることは珍しくありません。

もちろん、報酬を定めることもできます。

家族信託の注意点

次に家族信託を活用する際の注意点について説明します。

専門性が非常に高い

家族信託は、信託法に基づいてその仕組みを検討することになります。ただ、この信託は非常に専門性が高い。

専門家の助言なく、親族間だけで家族信託をスタートさせることはかなりムリがありますし、専門家の助言のない家族信託の活用は絶対に避けた方が良いと思います。

ですので、不慣れな方だけで家族信託をスタートさえるのは避けた方が良いと思います。

本人が判断能力を喪失した後では、家族信託の活用は難しい

家族信託は、認知症対策として有効です。ただし、家族信託は契約によってスタートしますので、本人の意思表示できるときに契約する必要があり、認知症になって判断能力が低下した後では契約することができない結果、家族信託の活用もできなくなります。

税金の落とし穴がある

家族信託を活用するためには、まず委託者と受託者で信託契約を締結することが必須ですが、単に契約をすれば良いというわけではありません。

税金的な視点も考慮しないと、思わぬタイミングで納税する必要が生じてしまいます。

この点については、後述します。

特定委託者への課税(みなし受益者への課税)

家族信託を活用するときには事前に税金について検討することは必須です。なかでも見落としがちで、想定外の税金を課税される可能性があるのは特定委託者だと思います。

この特定委託者とは、次のように定義されています。

- 信託の変更をする権限を現に有し(軽微な変更をする権限として政令で定めるものを除く)

- 信託の信託財産の給付を受けることとされている者

※ 特定委託者については非常に専門的で理解が難しいので、頭の片隅に置いていただくだけで結構です。

ちなみに、贈与税の最高税率は55%です。

特定委託者とみなし受益者については、リンク先で詳しく説明しています。