遺言書の作成や、家族信託を組成するときなど、予め推定相続人の遺留分に配慮して相続対策をすることが多くあります。

実際に、公正証書遺言を作成するときや、家族信託で信託口口座を開設するときには、必ず遺留分に関してチェックすることになります。

ここでは遺留分を具体的に算定する秘訣について、端的にわかりやすく説明します。

この遺留分算定の秘訣さえ知っていれば、相続対策にも役立ちます。

難しくはありませんので、是非、ご一読ください。

遺留分とは

遺留分とは、兄弟姉妹を除く推定相続人が最低でも受け取ることができる相続分のこと。遺留分は民法上定められています。

兄弟姉妹を除く推定相続人は、少なくとも遺留分は相続することができます。

※ 兄弟姉妹に遺留分はありません。例えば、兄が亡くなったとしても、兄の相続に関して弟は遺留分はないということです。

因みに遺留分に関して注意すべきことは、遺留分は請求しない限り取得できません。請求しないと、時効によって遺留分は取得できなくなってしまいます。この点は注意。

2つの遺留分割合

ここからは遺留分に関して説明していきますが、その際に用いる用語の意味としては次の通りとします。

総合的遺留分割合と個別的遺留分割合という文言は、ここでの理解を容易にするため便宜的に用いています。

遺留分割合は、相続人全員の遺留分割合と各相続人の遺留分割合の2つに分けて考えることにします。このように考えると、遺留分に関して理解しやすくなります。

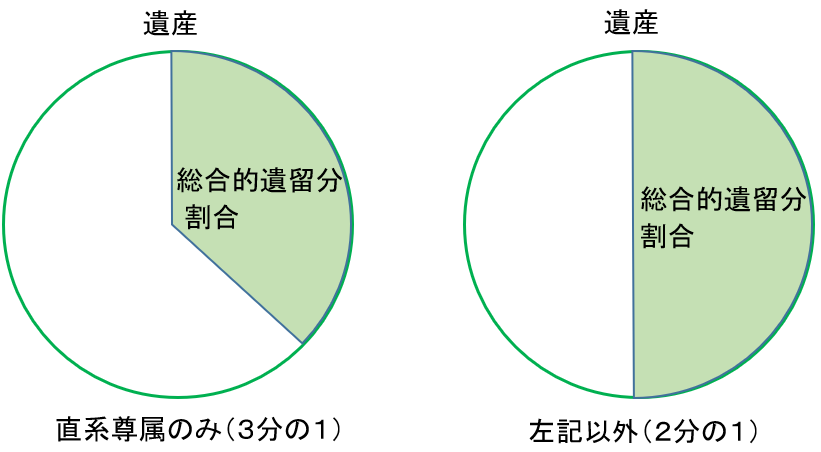

さて、総合的遺留分割合は直系尊属(父母や祖父母など)のみが相続人のときは遺産全体の3分の1、それ以外のときは2分の1です。

- 被相続人の直系尊属だけが相続人の場合は遺産の3分の1

- その他の場合(配偶者や子などが相続人の場合)には2分の1

総合的遺留分割合については、イメージ的に次の通りになります。

父母や祖父母は余生がそれほど長くはないと思いますし、長くはない以上、それほど相続分を保証する必要がないので3分の1,子や配偶者は余生がそれなりにあると思われるのでそれなりに相続分を保証する必要があるので2分の1と考えると、覚えやすいと思います。

ここから説明する総合的遺留分割合と個別的遺留分割合は、紛らわしいので混同しないようご注意ください。

法定相続分

ここで具体的な遺留分の計算方法に関して説明する前に、法定相続分について復習します。

| 相続人 | 配偶者 | 子 | 直系尊属 | 兄弟姉妹 |

| 配偶者と子 | 1/2 | 1/2 | – | – |

| 配偶者と直系尊属 | 2/3 | – | 1/3 | – |

| 配偶者と兄弟姉妹 | 3/4 | – | – | 1/4 |

図では、配偶者と子の法定相続分は各2分の1となっています。子が2名のときには、その2分の1を2で按分(1/2÷2=1/4)します。子が2名のときには、各4分の1が法定相続分となります。子が3名のときは2分の1を3で按分します(1/2÷3=1/6)

他の場合も同様に、兄弟姉妹や祖父母などの直系尊属などが複数いるときには上の図の法定相続分を人数で均等に按分します。均等に按分したものが各相続人の法定相続分です。

具体的な遺留分割合算定の秘訣

ここまでは前提知識について説明しましたので、ここからは個別的遺留分算定の秘訣についてお伝えします。

各相続人の個別的遺留分割合算定の秘訣は簡単です。

具体的な遺留分割合算定の秘訣はこれだけです。こうすれば、各相続人の個別的遺留分割合を求めることができます。

また遺留分割合の関係は次のようになります。

各相続人の個別的遺留分割合の合計は総合的遺留分割合に等しくなります。

けっして難しそうな感じはしませんね。

それでは具体的に説明していきます。

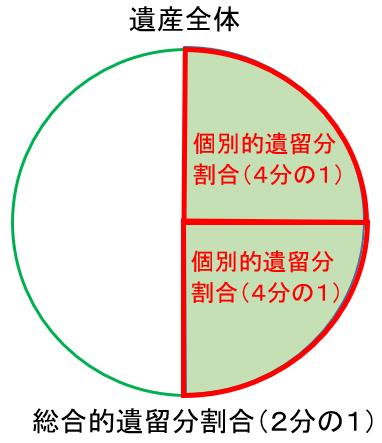

子の個別的遺留分割合=1/2(総合的遺留分割合)×1/2(法定相続分)=1/4

相続人全体の総合的遺留分割合は、直系尊属のみが相続人のときは3分の1,その他のときには2分の1ということは既に説明したとおりです。

例1では、配偶者と子の2名が相続人のため、相続人全体の総合的遺留分割合は2分の1ということになります。この2分の1に各相続人の法定相続分(配偶者は2分の1,子は2分の1)を乗じると、各相続人の個別的遺留分割合を算定することができます。

ここで求めた個別的遺留分割合を見える化すると次のようなイメージになります。

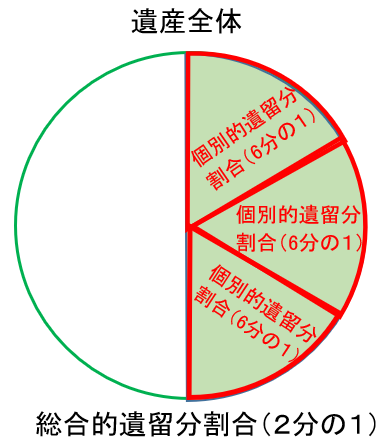

子Bの個別的遺留分割合=1/2(総合的遺留分割合)×1/3(法定相続分)=1/6

子Cの個別的遺留分割合=1/2(総合的遺留分割合)×1/3(法定相続分)=1/6

例2では、相続人は子3名のため、相続人全体の総合的遺留分割合は2分の1ということになります。この2分の1に各相続人の法定相続分(子の相続分は各3分の1)を乗じると、各相続人の個別的遺留分割合を算定することができます。

イメージ的には次のようになります。

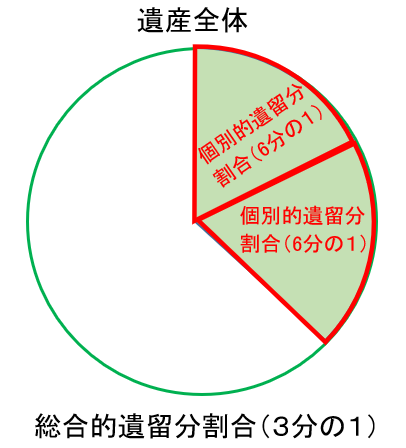

母Bの個別的遺留分割合=1/3(総合的遺留分割合)×1/2(法定相続分)=1/6

例3では、相続人は父母2名のため、相続人全体の総合的遺留分割合は3分の1ということになります。この3分の1に各相続人の法定相続分割合(父母の相続分は各2分の1)を乗じると、各相続人の個別的遺留分割合を算定することができます。

イメージ的にはこんな感じです。

理解を容易にするため細かい計算は割愛しますが、相続財産に各相続人の個別的遺留分割合を乗じれば、各相続人の具体的な遺留分を求めることができます。この点だけ知っておけば、相続対策にも役立つでしょう。

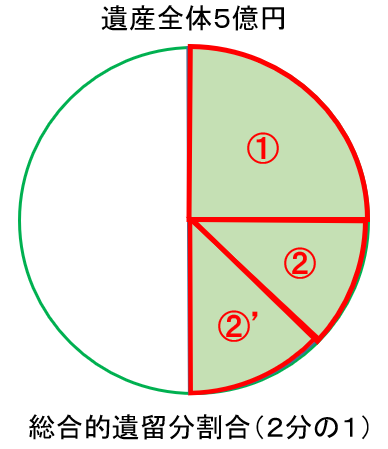

各相続人の遺留分の具体的な計算例

具体的な例を用いて、各相続人の遺留分を計算してみましょう。

理解を容易にするために、被相続人の未払税金や未払医療費、借入金などの債務や生前贈与はないものとします。

妻の個別的遺留分割合=1/2(総合的遺留分割合)×1/2(法定相続分)=1/4

子の個別的遺留分割合=1/2(総合的遺留分割合)×1/4(法定相続分)=1/8

妻の遺留分額=5億円×1/4=1億2千5百万円

子の遺留分額=5億円×1/8=6千2百50万円(1人につき)

この例について解説します。

被相続人の直系尊属だけが相続人ではないので、この計算例では相続人全員の総合的遺留分割合は2分の1となります。

妻の法定相続分は2分の1で、子供1人の法定相続分は4分の1(1/2÷2)です。

ポイントは、相続人全員の総合的遺留分割合2分の1に相続人の法定相続分を乗じれば、各相続人の個別的遺留分割合を求めることができる点にありました。

各相続人の個別的遺留分割合を遺産総額5億円に乗じて、各相続人の遺留分額を求めます。

計算すると、妻の遺留分額は1億2千5百万円、子の遺留分額は1人につき6千2百50万円となります。

| No | 相続人 | 個別的遺留分割合 | 遺留分 |

| 1 | 母 | 1/4 | 1億2千5百万円 |

| 2 | 子 | 1/8 | 6千2百50万円 |

| 2’ | 子 | 1/8 | 6千2百50万円 |

まとめ

今回は各相続人の個別的遺留分割合を算定する秘訣についてお伝えしました。

各相続人の個別的遺留分割合を算定する秘訣は、相続人全員の総合的遺留分割合(2分の1又は3分の1)に各相続人の法定相続分を乗じて求めることです。

また遺留分割合の関係は次の式で表すことができます。

各相続人の個別的遺留分割合の合計は総合的遺留分割合に等しいという関係にあります。

ここで説明した秘訣と遺留分割合の関係さえ知っておけば、誰でも間違えずに容易に遺留分の目安を求めることができます。

ただ実際に(実務レベルで)具体的な遺留分を求めるときは、相続財産となっている不動産等(土地など)を評価する必要があるうえに、相続財産に生前贈与や被相続人の債務も含めて計算する必要があり、とても難易度が上がり、専門家であっても馴れていないと厳しいと思います。

ご自身の遺留分を知りたいときには、ここで紹介した秘訣を活用してその目安・概算額を知るだけでも有益だと思いますが、1円単位で遺留分の具体的な金額を算出ことはハードルが高いですので、相続に詳しい専門家に依頼することをお勧めします。