不動産の購入は、相続税対策としてよく知られた手法です。不動産を購入することで、相続財産を圧縮し、相続税を節税することができるからです。

よく知られたタワマン節税も相続税対策の1つなのですが、過度な相続税対策を防ぐために、税制が改正されました。

ここでは、改正後の区分所有建物(マンション)の相続税評価額の計算方法について、わかりやすく具体例を用いて簡潔に説明します。

また、マンションの相続税評価額を計算するときには、区分所有補正率を使用することが必要になったのですが、この区分所有補正率の求め方については、特にわかりやすくお伝えします。

以下を読んで頂くと、区分所有補正率を求める際に活用する「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」への入力方法も容易に理解できます。

マンションの相続税評価額を計算するための事前準備

改正後においてマンションの相続税評価額を計算するときには、区分所有補正率を求めることが必要になったことは既にお伝えした通りです。

この区分所有補正率とは、マンションの相続税評価額を計算するための補正率のことです。

ちなみに、税制改正前後におけるマンションの相続税評価額はイメージ的に次のような関係になります。

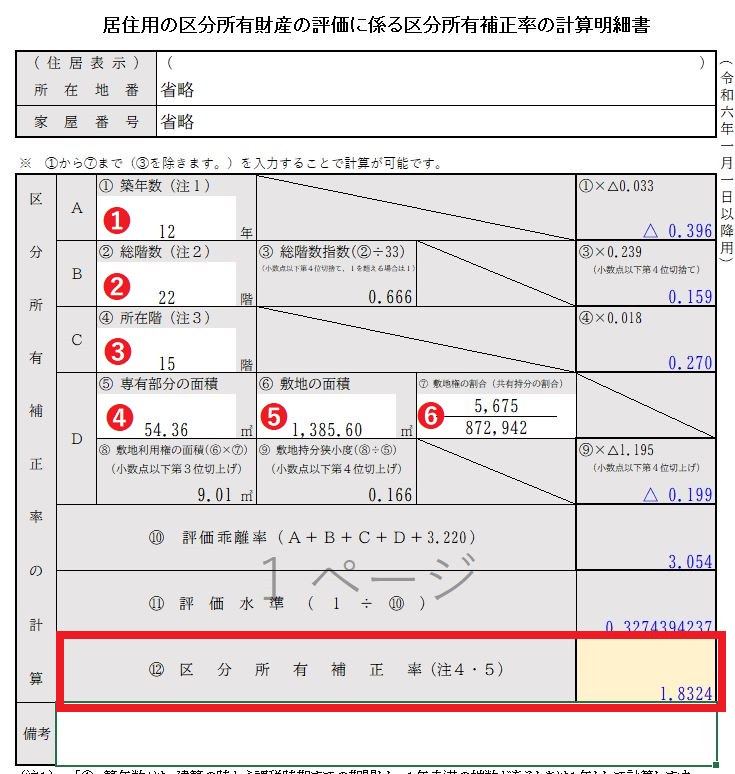

区分所有補正率を求めるときには、「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」(以下、計算明細書)を使用すると便利です。この計算明細書は国税庁のwebサイトからダウンロードすることができますので、入手しておきましょう。

また、マンションの登記簿謄本(全部事項証明書)も入手しておきましょう。登記簿謄本は最寄りの法務局で取得可能です。事前準備が必要ですが、インターネットでも取得可能です。

この2つを準備することは、マンションの相続税評価額を効率的に計算する上で必須となります。

・居住用の区分所有財産の評価に係る区分所有補正率の計算明細書

※ 国税庁のwebサイトから計算明細書(エクセル)をダウンロードして、以下で説明する6か所に入力すると、区分所有補正率は自動で計算されます。

以下では、具体例を用いて区分所有補正率を算出します。

マンションの登記簿謄本(全部事項証明書)を確認

実在するマンションを基に区分所有補正率を計算してみます。

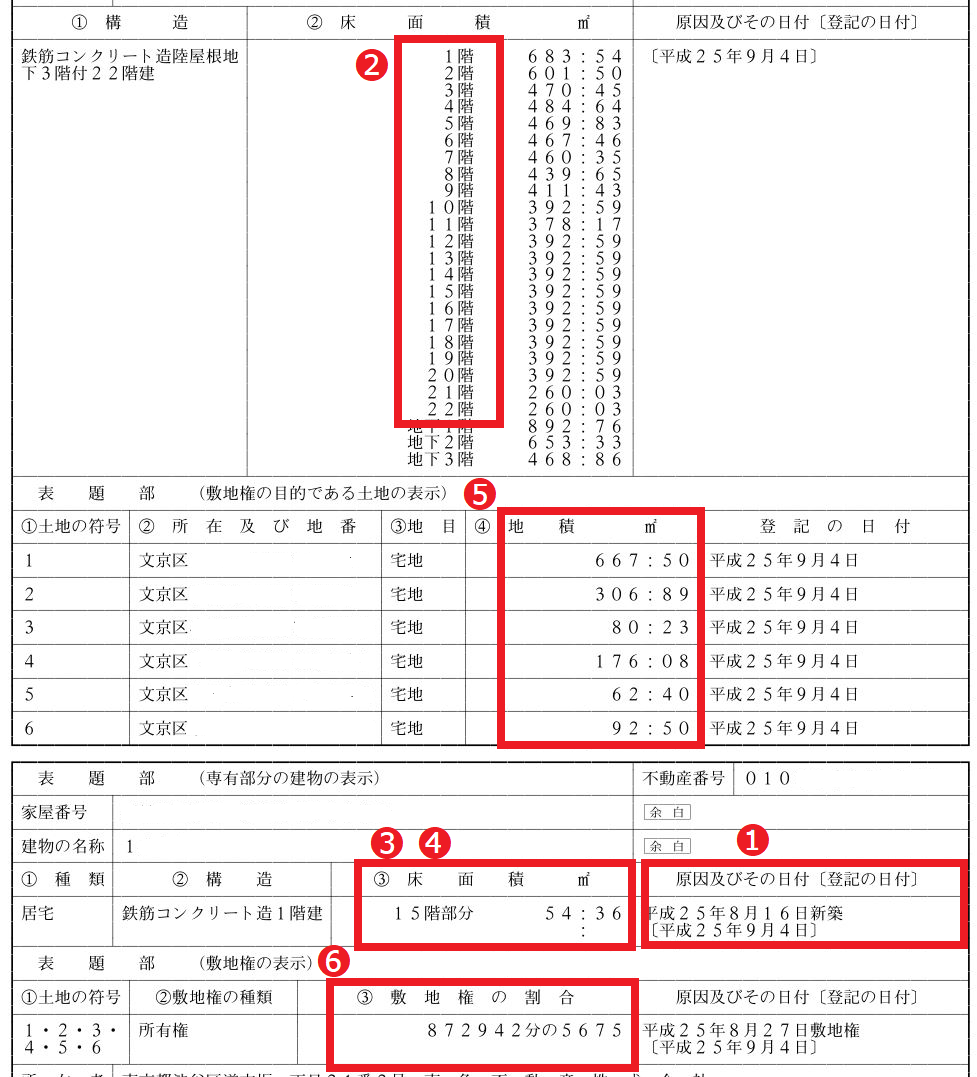

下にあるのは、実在するマンションの登記簿謄本を一部抜粋したものです。

※ 実在するマンションの登記簿謄本なのですが、地番、家屋番号など物件を特定できる情報については削除しています。

登記簿謄本では、新築年月日や地積など1から6の項目を確認しましょう。

区分所有補正率を求めるための計算明細書への入力

登記簿謄本を確認しながら「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」に入力していくことになります。

1.マンションの築年数

まずは、相続税評価額を計算するために、そのマンションがいつ建築されたかを登記簿謄本で確認します。

登記簿謄本の(1)「原因及びその日付」の箇所に建築年月日が記載されていますので、そこから相続発生日までの築年数を計算します。1年未満の端数があるときには、1年とします。

このマンションは平成25年8月16日(=2013年8月16日)に新築ですので、現在が2025年2月16日だとすれば、2025年2月ー2013年8月=11年6か月経過となり、1年未満の端数があるため12年となります。

計算明細書の(1)には、築年数「12」と入力します。

※ 登記簿謄本では建築年月日は確認できますが、築年数を直接確認することはできません。ですので、建築から相続発生日までの築年数については、自ら計算することになります。

2.マンションの総階数

登記簿謄本の(2)「床面積」の箇所に総階数が記載されていますので、このマンションは22階建てということがわかります。

計算明細書の(2)には、「22」階と入力します。

ちなみに、総階数に地下階は含みません。

3.評価対象となるマンション(部屋)の所在階

登記簿謄本(3)の「床面積」の箇所を確認すると、所在階がわかります。

所在階は、評価の対象となるマンションが何階にあるかということです。マンションが15階にあれば計算明細書の(3)に「15」階と入力します。

4.専有部分の面積

専有部分の面積とは、具体的には、マンション(お部屋)の広さのことです。登記簿謄本の(4)「床面積」を確認すると、マンションの広さは54.36㎡となります。

計算明細書の(4)には、「54.36」㎡と入力します。

5.敷地の面積

敷地の面積とは、一棟のマンション全体の敷地のことです。

登記簿謄本の(5)「地積」を確認すると、マンション全体の敷地は6筆の土地で構成されています(一棟のマンションは6筆の土地のうえに建っています)。

6筆の土地の地積を合計すると1385.6㎡になるので、計算明細書の敷地の面積の箇所(5)には「1385.6」㎡と入力します。

6.敷地権の割合

(6)「敷地権の割合」も登記簿謄本で確認できます。

登記簿謄本の(6)「敷地権の割合」に、「872942分の5675」とありますので、計算明細書の該当箇所にも「5675 / 872942」と入力します。

※ 敷地権とは、建物を所有するための土地に対する権利のことです。通常は敷地権=所有権のことが多いですが、地上権のときもあります。

区分所有補正率の算出

以上のように計算明細書で1~6を入力すると自ずと区分所有補正率(計算明細書の赤枠内)が算出されます。

この例では「1.8324」と区分所有補正率が算出されました。

この具体例で用いたマンションは、文京区に実在するマンションですが、税制改正の前後で相続税評価額が約1.8倍増額したということになります。

この値を建物の固定資産評価額や、路線価等を基にして算出した敷地の評価額に乗じて、マンションの相続税評価額を算出することになります。

相続税評価額について、簡単な計算例を示すと次のようになります。

建物の相続税評価額 1,000万円 × 1.8324 = 1,832万円

敷地の相続税評価額 2,000万円 × 1.8324 = 3,664万円

区分所有補正率が”補正なし”となる場合

計算明細書に1~6を入力した結果、区分所有補正率が”補正なし”となる場合があります。

この場合には、税制改正前と建物・敷地の相続税評価額が変わらず、同額となります。

ですので、建物・敷地の価格に区分所有補正率を乗じる必要はありません(そもそも区分所有補正率はありません)。

区分所有補正率が”評価しない”となる場合

上で説明した通りに1~6を入力すると区分所有補正率が「評価しない」となることが稀にあります。

例えば、郊外にある築年数が非常に古い(50年以上)共同団地などで、敷地がとても広く、その敷地に複数の共同団地が建っている場合、あるいは日本の高度経済成長期に建てられた郊外にある団地などです。

このようなときには稀に区分所有補正率が「評価しない」となることがあります。

「評価しない」となったときには、土地と建物をゼロで評価することになります。

マンションの相続税評価額についてのポイント

ここまで読んで頂いて感じたかもしれませんが、区分所有補正率の計算そのものはエクセルに入力するだけなので、専門家以外の方にとってもそれほどハードルは高くはありません。

ハードルが高いのは、区分所有補正率を乗じる対象となる敷地(=土地)の評価です。敷地の評価は相続専門以外の専門家にとってもハードルは高いと思います。

ですので、相続税の申告については相続専門の税理士に依頼することをおススメします。