贈与税の非課税枠を上手に活用することで、賢く贈与することができます。

ここでは、贈与の基本となる生前贈与のメリットとデメリット、贈与税の基本知識から非課税枠の仕組み、さらに暦年贈与や相続時精算課税などの贈与税が非課税となる8つの方法について、専門家が解説します。

贈与を検討している方、税制の仕組みを知りたい方は必見です。ぜひ最後までご覧いただき、賢く節税しましょう。

1. 生前贈与のメリットとデメリット

まずは贈与の基本となる生前贈与について確認しましょう。

生前贈与は、財産を自分が生きている間に子供や孫に渡すことで、相続税の負担を軽減する方法の1つです。

財産を早めに渡すことで、相続税の減少に繋がります。しかし、贈与税がかかることがあるため、計画的に実施する必要があります。また、受け取る人の生活への影響を考えることも重要です。だからこそ、メリットとデメリットを十分に理解しておくことが求められます。

1.1. 生前贈与のメリットとは

生前贈与のメリットは、相続税の負担を減少させることにあります。相続税は、財産が多いほど増額しますが、生前に贈与することで、相続時の財産を減少させる結果、相続税も減少させることができます。

また、贈与者が存命中に財産を譲渡できるため、自分の意思で財産を渡すことができます。これにより、相続人の争いを事前に防ぐことが可能になります。

生活に必要な資金を早めに渡すことで、受贈者(贈与を受ける人)の生活支援にも繋がることがあります。

1.2. 生前贈与のデメリットとは

一方で、生前贈与にはデメリットもあります。

まず、贈与税が発生する場合があることです。年間110万円以上の贈与には贈与税がかかります。

また、いったん贈与した財産の返還を受けることは難しくなります。そのため、多額の資産などを贈与すると、余裕のある生活を送ることができなくなることもあります。

ですので、生前贈与は「長期的・計画的」に財産を譲渡するのが理想と言えるでしょう。

2. 贈与税の基本知識と非課税枠の仕組み

贈与税とは、財産の贈与を「受けた方」が支払うべき税金のこと。贈与した方が支払うべき税金ではありません。

ただ、贈与すると必ずしも贈与税が発生するとは限りません。一定の金額までは非課税となります。

非課税枠を上手に利用することで、贈与税を軽減またはゼロにすることも可能です。

2.1. 非課税枠とは

非課税枠とは、贈与税が課されない一定までの限度額のこと。非課税枠の範囲内の贈与であれば、贈与税は発生しません。

例えば、年間110万円までの贈与は非課税となります。この非課税枠を上手に利用することで、税負担を軽減しながら贈与することができます。

2.2. 贈与税の申告義務について

贈与税の申告義務は、贈与された財産の価額が年間110万円を超える場合に発生します。110万円を超えた場合には、申告しなければなりません。

その年の1月1日から12月31日までに贈与を受けた財産のうち、年間110万円を超える部分に対して課税されることになるので、贈与を受けた翌年の3月15日までに申告書を税務署に提出する必要があります。

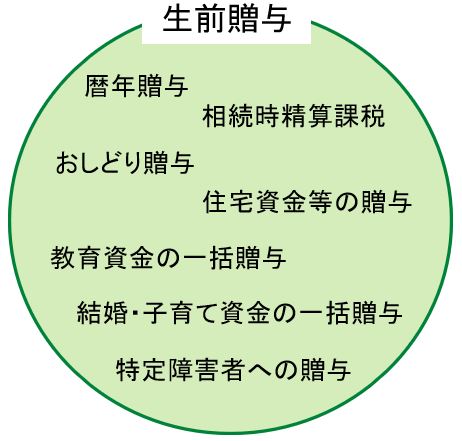

以上、ここまでは一般的な贈与について説明しました。

以降で、非課税になる各種贈与について説明しますが、前述した生前贈与とはイメージ的に次のような関係になります。

生前贈与の中に暦年贈与や相続時精算課税、おしどり贈与などの贈与が含まれるというイメージで、生前贈与の一種ではあるけれど、各種要件を満たせば非課税となります。

3.暦年贈与による非課税

暦年贈与とは、1月1日から12月31日までの1年間で、贈与額が110万円以下ならば贈与税がかからないという仕組みを用いた贈与のこと。

そのため、贈与を計画的に行えば、長期的に見て贈与税はもちろん、ひいては相続税を抑えられることになります。

贈与すべきかどうか検討するときには、まず暦年贈与から検討することが一般的です。

3.1. 暦年贈与の基礎控除

贈与の基礎控除とは、贈与税を計算するときに、贈与された財産から控除する金額のことで、基礎控除額は年間110万円となります。

例えば、親が子に現金120万円を贈与したときに、110万円を控除した金額に贈与税率を乗じて、贈与税を計算します。

計算例

120万円-110万円=10万円

10万円×贈与税率10%=1万円

となります。

これが贈与税を計算するときの、基本的な流れです。

3.2. 贈与の手続きと申告方法

贈与については、贈与契約書を作成した方が良いでしょう。契約書の作成は必須ではありませんが、作成することをおススメします。

申告方法ですが、前述したように、年間110万円を超える贈与に対しては贈与税の申告が必要です。3月15日までに贈与税の申告書を税務署に提出します。

贈与税の申告には専門的な知識が必要なことが多いため、税理士などの専門家のサポートを受けることを検討すると良いでしょう。手続きを正確に行わないと、後々税務署から指摘を受ける可能性があるので注意が必要です。

4. 相続時精算課税による非課税

相続時精算課税は、高額な財産を子供や孫に贈与する場合に有利となることがある制度です。この制度を利用すると、一時に多額の財産を渡すことができ、相続税対策にもなります。しかし、適用にあたり注意すべき点も多く、しっかりと理解する必要があります。

4.1. 相続時精算課税制度とは

相続時精算課税制度は、高齢者が生前に財産を子供や孫に渡す際の贈与税と相続税を一体化した制度です。2,500万円までの贈与には、贈与時に贈与税はかかりません。2,500万円を超えと、一律20%の贈与税が発生します。

この制度を適用することで、生前に渡す財産の税負担を軽減することができます。通常の贈与税よりも有利な点が多いため、多額の財産を一度に贈る場合に活用されることがあります。

一方で、この制度を活用するためには、種々の要件を満たす必要はあります。

例えば、贈与者が60歳以上であり、受贈者が18歳以上の推定相続人であることなどがその要件の1つとなります。

実際に相続時精算課税制度を活用するときには、要件等が細かいですので、専門家に相談することをおススメします。

4.2. 相続時精算課税の手続きと申告方法

相続時精算課税の手続きは、受贈者が行います。まず、受贈者は贈与を受けた年の翌年3月15日までに、税務署に「相続時精算課税選択届出書」を提出する必要があります。この届出書には、贈与された財産の詳細を記載し、戸籍謄本などの必要書類を添付します。

5. 贈与税の配偶者控除による非課税

贈与税を非課税とする方法の1つとして、贈与税の配偶者控除というものがあります。この控除は、配偶者間での特定の条件を満たす贈与に対して適用され、贈与税が非課税となる制度です。

ちなみに、この配偶者控除は、おしどり贈与と呼ばれることがあります。

5.1. 贈与税の配偶者控除の概要

贈与税の配偶者控除は、結婚してから20年以上経過した夫婦間の住宅取得や住宅取得のための金銭の贈与に適用されます。最大2,000万円までの贈与が非課税となります。また通常の年間110万円の基礎控除と合わせて利用することが可能です。つまり、合計で2,110万円の贈与が非課税になります。

相続税対策としても活用可能です。

5.2. 控除を受けるための手続きと申告方法

まず、贈与契約を締結し、その内容を明確にしておいた方が良いでしょう。贈与したことの証拠は残しておいた方が良いと思います(税務署対策として)。

贈与を受けた翌年の3月15日までに、税務署に贈与税申告書を提出します。この際、必要な書類として、戸籍謄本や戸籍の附票、登記簿謄本などを添付する必要があります。

6. 住宅取得等資金の贈与による非課税

親や祖父母から贈与される資金を使って住宅を取得する際、一定の条件を満たす場合にその贈与が非課税となるります。特に、若い世代が住宅を購入しやすくするための支援策の一環として実施されています。

6.1. 住宅取得等資金の贈与の非課税とは

住宅取得等資金の贈与の非課税制度(最大1,000万円)は、住宅を取得するための資金を親や祖父母から受け取った場合に、その贈与税が非課税となる制度のことです。

この制度は、住宅を購入する際の経済的負担を軽減し、若年層がマイホームを持ちやすくする目的で設けられています。贈与を受けた金額が一定の限度額以内であれば、贈与税はかかりません。

この非課税制度を受けるためには、細かな要件を満たす必要がありますが、ここでは省略しましす。

※ 要件が細かいですので、専門家にご相談することをおススメします。

6.2. 住宅取得等資金の贈与の手続きと申告方法

住宅取得等資金の贈与の非課税制度を利用するためには、適切な手続きと申告が必要です。まず、贈与を受けた年の翌年の3月15日までに、所定の申告書を税務署に提出しなければなりません。この点は、通常の贈与税の申告と変わりません。

申告の際は、住宅取得に関する書類も合わせて提出することが求められます。例えば、戸籍謄本や、住宅取得のための契約書などの提出が必要となります。

7. 結婚・子育て資金の一括贈与の非課税

結婚や子育ては人生の中でも重要なイベントなので、資金も必要になることが多いはず。

そのためもあってか、結婚・子育て資金の一括贈与の非課税という制度が設けられています。

7.1. 結婚・子育て資金の一括贈与の非課税とは

結婚・子育て資金の一括贈与の非課税(最大1,000万円)とは、結婚・子育てに関する様々な支出に対して、非課税で資金の贈与を受けることができる制度です。この非課税制度を活用すると、親や祖父母からの資金贈与を効果的に利用することができ、贈与を受けた二人の経済的な負担を軽減することができます。

結婚関連の支出としては、結婚式や披露宴だけでなく、新居の購入や転居の費用も対象となります。子育て関連では、保育料や教育費、医療費などが対象となります。対象となる支出については幅広いため、家庭ごとのニーズに合わせて柔軟に活用できる点が魅力です。

7.2. 利用条件と手続き方法

結婚・子育て資金の一括贈与非課税を利用するためには、贈与者は親または祖父母であることが要件となります。一方、受贈者は20歳以上50歳未満である必要があるなど、種々の条件を満たす必要があります。

また金融機関等で専用の口座を開設し、贈与額をその口座に振り込む必要があります。

申告時には受贈者が「金融機関等の本店・支店等」に結婚・子育て資金非課税申告書の提出等をすることで、贈与税が非課税となります。一般的な贈与税の申告のように、税務署に提出するわけではありませんので、留意が必要です。

個人的には、この制度に利用にあたっては、非課税というメリットはあるものの、事務負担も多くて煩雑と感じます。もちろん、相続税対策として機能します。

8. 教育資金の一括贈与による非課税

教育資金の一括贈与によっても非課税とすることができます。この非課税制度を上手に活用することで、お子さんやお孫さんの将来のための教育・資金計画を効果的に行うことができます。

8.1. 教育資金一括贈与の非課税とは

教育資金の一括贈与による非課税とは、祖父母や両親から、お子さんやお孫さんへ教育資金を一括で贈与する際に、贈与税を非課税にすることができる制度です。最大1,500万円まで非課税となります。

この制度を利用するためには、種々の要件を満たす必要があり、例えば、受贈者は30歳未満で、贈与者は受贈者の直系尊属などの要件となります。

また、金融機関等を通じて専用の口座を開設する必要もあります。

8.2. 利用の条件と手続き

まず、教育資金の一括贈与で非課税となるためには、金融機関等で専用の口座を開設することが必要です。この口座を通して、贈与資金を管理することになります。この点は、結婚・子育て資金の一括贈与と同様です。

受贈者が「金融機関等の本店・支店等」に教育資金非課税申告書の提出することにより、贈与税が非課税となります。

9.特定障害者の贈与の非課税

特定障害者の方の生活費などに充てるために、特別障害者である特定障害者の方については6,000万円まで、特別障害者以外の特定障害者の方については3,000万円まで贈与税がかからないことになっています。

この非課税の適用を受けるためには、財産を信託する際に「障害者非課税信託申告書」を、信託会社を通じて所轄税務署長に提出する必要があります。

10.その他、非課税となる贈与

夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められる程度ものにも贈与税はかかりません。

贈与税がかからない財産は、生活費や教育費として「必要な都度直接」これらに充てるためのものに限られます。

ですので、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

まとめ

以上のように贈与税が非課税になる各種制度についてお伝えしました。いずれの贈与も相続税対策としても機能します。

各制度を実際に活用するためには、種々の要件を満たす必要があります。

要件を充足しなければ、結果的に非課税の制度を活用できなくなるため、想定外の贈与税を納付しなければならない恐れもあります。